Desaceleração global é certa com a escalada do conflito. Analistas alertam para os riscos adicionais desse baixo crescimento, que tende a piorar o quadro fiscal e aumentar a dívida pública

Por: Rosana Hessel, Rafaela Gonçalves – Correio Braziliense

FONTE: DP

As trapalhadas do presidente dos Estados Unidos, Donald Trump, na condução da guerra tarifária têm feito um estrago na economia global, mexendo com os mercados de ações e de câmbio, dificultando o trabalho de economistas em prever os cenários à frente devido ao aumento das incertezas nos mercados. Apesar do adiamento por 90 dias da aplicação das tarifas de reciprocidade, anunciadas no último dia 2, os recentes recuos do republicano ainda são vistos com cautela.

O consenso entre os analistas é de que haverá um processo de desaceleração da atividade global e uma recessão não ainda está descartada. Mas ainda não está certo o tamanho do estrago, especialmente com a escalada do conflito entre os EUA e China. O governo chinês, que ampliou para 125% os impostos sobre produtos norte-americanos, pediu, ontem, que os EUA acabem com as tarifas recíprocas após um novo recuo da Casa Branca ao isentar produtos eletrônicos chineses. E, no meio dessa confusão, o Produto Interno Bruto (PIB) brasileiro pode desacelerar mais do que vinha desacelerando, como reflexo do aperto monetário iniciado em setembro do ano passado. Logo, esse baixo crescimento deve ajudar a desequilibrar ainda mais as contas públicas, que será o calcanhar de Aquiles do presidente Luiz Inácio Lula da Silva (PT) neste ano e no próximo.

Já de olho nas eleições gerais de 2026, analistas estão na expectativa de anúncios de novas medidas expansionistas pelo petista para aumentar o consumo, como aconteceu no ano passado e ajudou e muito no avanço de 3,4% no PIB. Com isso, o foco do mercado estará no aumento da dívida pública bruta, que será inevitável.

|

| eco grafico tarifa china eua (Crédito: editoria de arte) |

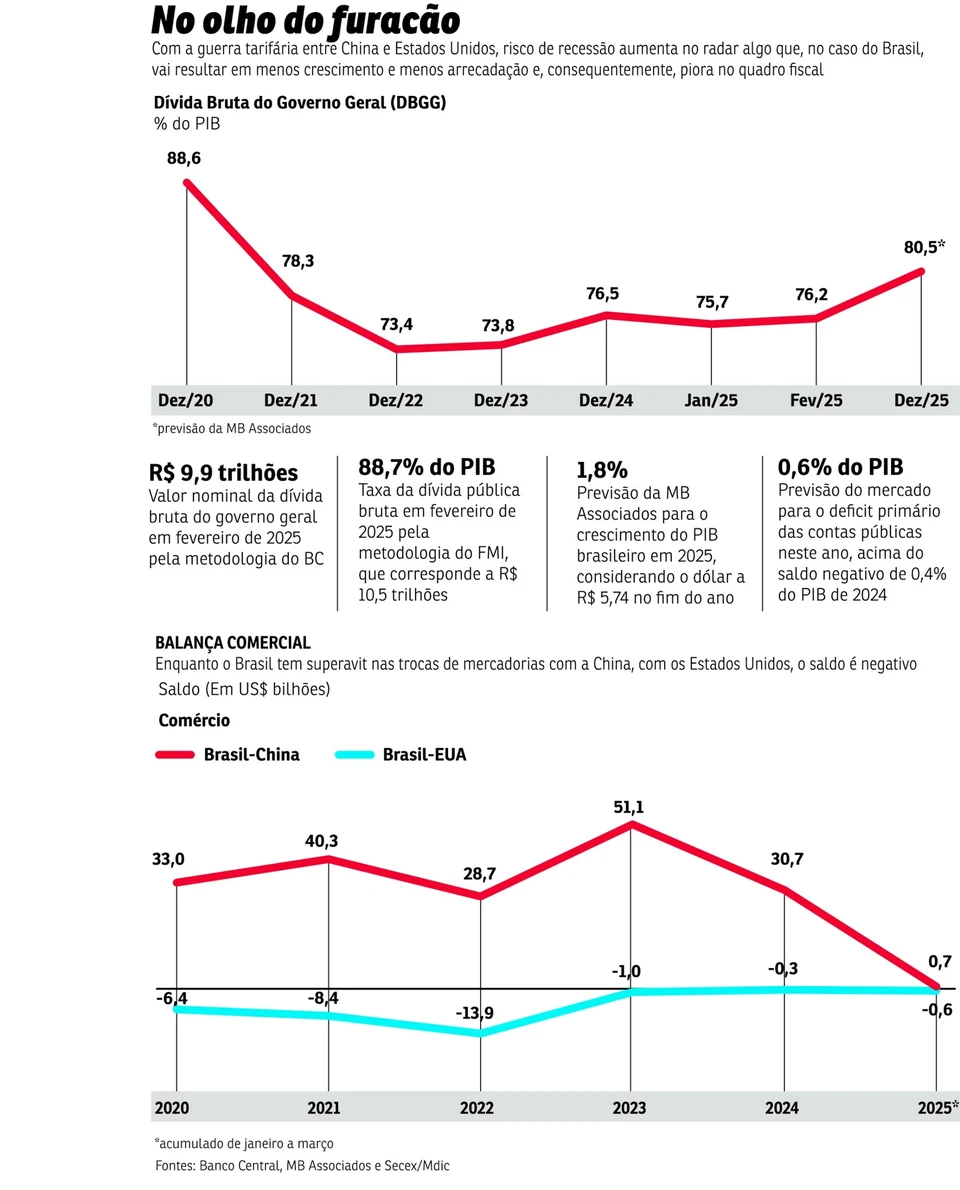

Conforme dados do Banco Central, a dívida pública bruta voltou a subir em fevereiro, chegando a 76,2% do PIB. Pela metodologia do Fundo Monetário Internacional (FMI), que inclui os títulos do Tesouro Nacional na carteira do BC, esse percentual chegou a 88,7% do PIB atingindo inéditos R$ 10,5 trilhões.

Esse dado é reflexo do fato de as contas do setor público consolidado retornarem para o vermelho em fevereiro, mesmo com as despesas mais restritas devido ao atraso na aprovação da Lei Orçamentária Anual (LOA) de 2025, que foi sancionada apenas na noite de quinta-feira, poucos dias antes do envio do Projeto de Lei de Diretrizes Orçamentárias (PLDO) de 2026, previsto para ser enviado amanhã ao Congresso.

Eduardo Velho, economista-chefe da Equador Investimentos, destaca que, mesmo se a inflação der sinais de arrefecimento, por conta da desaceleração da atividade já contratada devido à taxa Selic elevada, dificilmente o Banco Central poderá antecipar uma queda dos juros em razão do quadro fiscal que seguirá desafiador.

“A tendência é de aumento da dívida pública bruta e isso vai reforçar o movimento de os investidores apostarem na desvalorização do real”, frisa Velho, que prevê o dólar mais valorizado, acima de R$ 5,80 e mais perto de R$ 6 até o fim do ano, devendo anular os efeitos da desaceleração na inflação.

Ele ainda lembra que, apesar do saldo positivo das contas públicas de janeiro, a volta do deficit primário em fevereiro, antes de o Orçamento deste ano ter sido aprovado pelo Congresso, é um alerta de que o quadro fiscal vai piorar ao longo do ano,dificultando uma queda dos juros para um dígito a médio prazo. Atualmente, a taxa básica de juros (Selic) está em 14,25% ao ano e, como a inflação oficial roda acima do teto da meta, de 4,5%, as projeções do mercado para os juros no fim desde ano seguem em 15% anuais e acima de 10% até 2028.

O economista Alexandre Espírito Santo, da Way Investimentos, ressalta que o Brasil, mesmo tendo uma balança comercial deficitária com os EUA, não passará ao largo dessa guerra comercial. “Para evitar impactos maiores dessa crise, o país precisa conquistar a confiança dos investidores. E, para isso, teoricamente, é preciso fazer um ajuste fiscal, mas o atual ciclo político não ajuda, fora outros problemas do país que é essa polarização. Esse clima de fla-flu não ajuda”, alerta.

Santo, recentemente, revisou de 2,2% para 1,8% a previsão do crescimento do PIB brasileiro deste ano, mas ainda não refez as projeções para a variação do PIB global, de 2,9%. Para ele, por conta dos impactos das incertezas ampliadas nos últimos dias, haverá uma desaceleração maior lá fora e, “provavelmente, o crescimento global será abaixo de 2,5%”.

Rombo fiscal

Sergio Vale, economista-chefe da MB Associados, também estima avanço de 1,8% no PIB deste ano, e reconhece que lembra que, dado que o o cenário fiscal já é conhecido e demandará alguma resposta de ajuste em 2027, não se deve esperar grandes modificações nessa questão nos próximos dois anos. Pelas estimativas dele, o rombo fiscal deste ano deve ficar na casa de 0,6% do PIB, e a dívida pública bruta em torno de 80% do PIB, uma vez que não estão previstas medidas relevantes de desajuste.

“A isenção do Imposto de Renda, a princípio, pode ser neutra do ponto de vista fiscal, caso os 141 mil contribuintes mais ricos que pagarão 10% de imposto não achem brechas. De qualquer maneira, depois do malfadado pacote fiscal de novembro de 2024, as notícias fiscais tendem a ser neutras, no sentido de já estarem na conta dos analistas”, afirma.

Contudo, ele ressalta que a percepção de enfraquecimento do presidente Lula nas pesquisas de opinião anima o mercado a imaginar sua derrota ano que vem como um avanço para a pauta fiscal. Mas avalia que ainda é muito cedo para considerar a derrota de Lula. “O governo tem feito medidas que podem ajudar na imagem de Lula ano que vem e sua candidatura ainda é forte e a chance de vitoria ainda é maior do que a de derrota. Isso teria potencial para trazer turbulencia adicional, já que vai ser uma disputa agressiva, nos moldes do que vivenciamos desde 2014. Com isso, a chance de uma piora adicional na taxa de câmbio ainda está presente para 2026”, acrescenta.

O economista José Francisco de Lima Gonçalves, professor da Faculdade de Economia e Administração da Universidade de São Paulo (FEA-USP), reconhece que o Comitê de Política Monetária (Copom), do BC, “tende a examinar os efeitos defasados do ciclo de alta da Selic sobre a atividade em conjunto com o risco crescente de piora da atividade econômica global e local, inclusive os preços das commodities”, mas os impactos da desaceleração sobre o equilíbrio fiscal também deverá pesar.

Perdas globais

Na avaliação dos analistas, a escalada da guerra tributária entre Estados Unidos e China não terá vencedores, apenas perdedores. Essas medidas protecionistas do republicano estão sendo vistas como equivocadas e como um verdadeiro tiro no pé. “A retaliação não só não compensa como descompensa e o que vemos nesse cenário é uma marcha da insensatez, porque a forma de negociação de Trump é não convencional e totalmente fora do contexto da diplomacia tradicional”, reconhece o diplomata aposentado José Alfredo Graça Lima, vice-presidente do Conselho Curador do Centro Brasileiro de Relações Internacionais (Cebri). “Nenhuma guerra tem ganhadores e até para os proponentes, sobretudo, é um jogo de riscos. Trump abriu a caixa de Pandora que não estava prevista”, frisa.

A diretora-geral da Organização Mundial do Comércio (OMC), Ngozi Okonjo-Iweala, divulgou uma nota afirmando que os efeitos macroeconômicos negativos dessa guerra tarifária “se estenderão às outras economias, especialmente as nações menos desenvolvidas”. Pelas estimativas da entidade, uma divisão da economia global em dois blocos poderia levar a uma redução a longo prazo do PIB real global em quase 7%.

As informações são do Correio Braziliense.

0 comentário